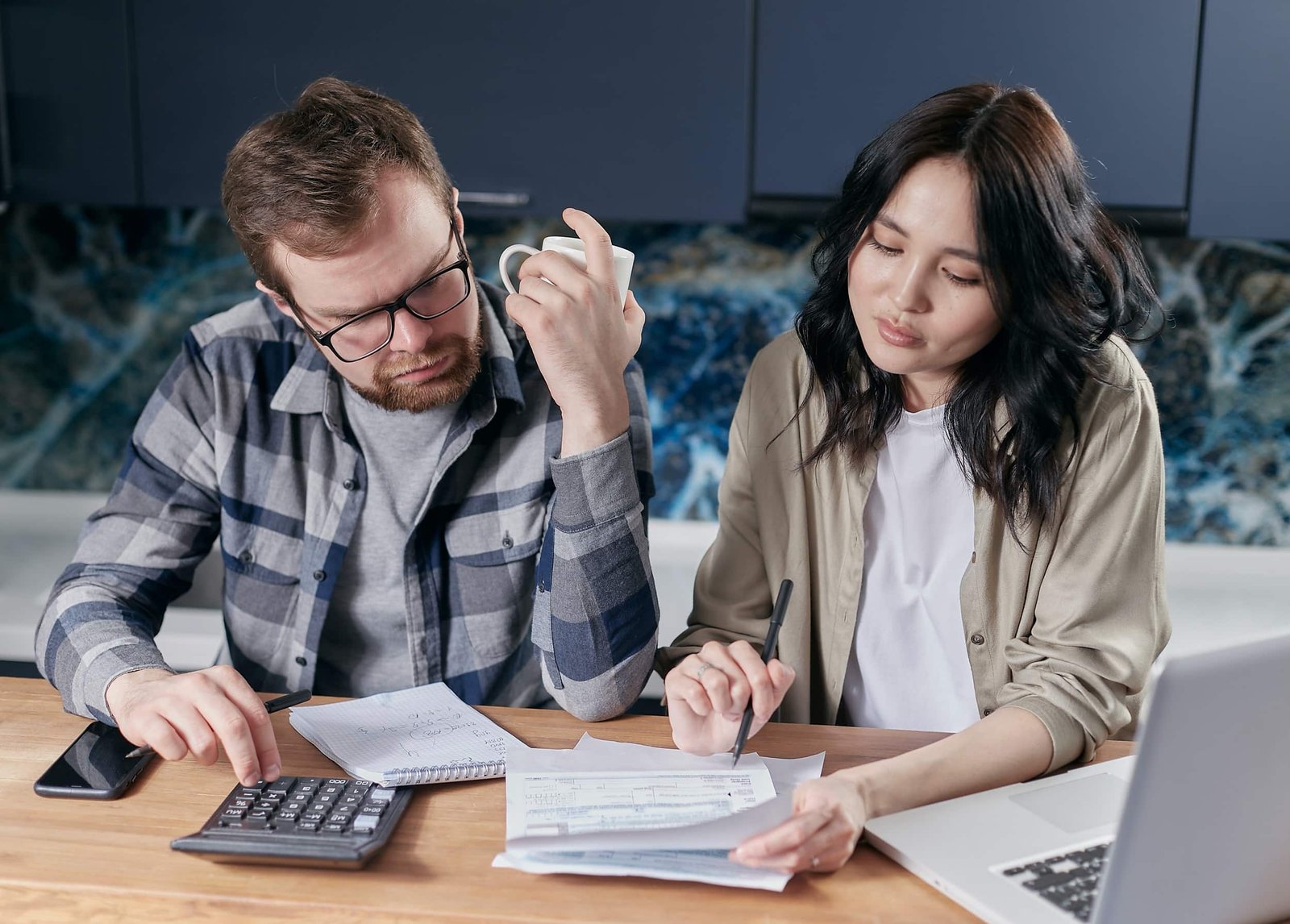

Não é nenhuma novidade que o Brasil é um dos países que mais possuem devedores e endividados em todo o mundo. Em 2021, o país atingiu o recorde de taxa de famílias endividadas, alcançando quase 71%, crescendo 4,4 pontos se comparado a 2020.

Essa pesquisa foi feita pela Confederação Nacional do Comércio (CNC). Todavia, a taxa de inadimplência familiar demonstrou queda de 0,28 pontos comparada a 2020.

Essas quedas são devido ao aumento da renegociação de dívidas, planejamento financeiro, e muito pela aderência ao empréstimo.

Isso porque o mercado financeiro de crédito atual oferece várias formas de obter dinheiro rápido, fácil e sem se preocupar com juros exorbitantes ou pagamentos altos de boletos mensais. Com toda certeza, isso é fundamental para o start em recomeçar financeiramente.

Assim, hoje vamos falar mais sobre a cultura financeira brasileira, entendendo o que faz com que muitas famílias se encontrem na onda do superendividamento, e como achar alternativas e caminhos para sair dessa taxa e se ver livre de tanto sufoco financeiro.

Fatores da cultura financeira nacional que levam ao endividamento dos brasileiros

A sociedade se divide em muitas classes econômicas e sociais, em que se torna cada dia mais notório a diferença aquisitiva, financeira e de qualidade de vida das mais diversas regiões e grupos paralelos que habitam o mesmo cenário econômico nacional.

Porém, mesmo entre grupos com condições monetárias análogas, a cultura financeira continua apresentando bastantes diferenças, já que enquanto alguns conseguem controlar e organizar seus gastos, outros só observam o acúmulo cada vez maior das contas.

Observando esse contexto, muitos estudiosos e grupos de pesquisa buscaram entender os fatores que afetam a cultura financeira brasileira e como o cidadão pode identificá-lo a fim de que verifique se enquadra em algum e como pode caminhar para uma mudança.

- Influências familiares

A primeira forma de afetação na cultura financeira individual e coletiva é a absorção de práticas familiares no cuidado e gasto do dinheiro.

Se desde novo, você observava uma falta de planejamento financeiro na sua família, as chances de quando se tornar adulto praticar da mesma maneira são gigantes. Da mesma forma que em famílias economistas e controladoras, a influência é mais direcionada.

- Normalização das dívidas

No mesmo sentido, também verifica-se que em muitos grupos e classes econômicas e sociais brasileiras, a dívida é vista como algo natural, que faz parte da rotina e da qualidade de vida ofertada pelo país, fazendo com que as pessoas banalizem a sua existência.

Isso sem dúvidas interfere diretamente na cultura financeira, uma vez que tratar as dívidas e o excesso de gastos como algo inevitável atrapalha a compreensão da educação financeira e do maior poder pessoal em se organizar e realmente focar apenas no necessário.

- Comparação de grupos

Sabemos que é muito comum um grupo se comparar ao outro. Em diversos contextos, acontece uma comparação de realidades e consequentemente, comportamentos, que nesse caso se refere às práticas financeiras exercidas por cada um.

Assim, você e seus familiares sempre buscar se encaixar de acordo com o grupo que pertencem, e quando esse padrão de vida eleva um pouco, tendem a seguir os mesmos caminhos e assim, afundando em dívidas e excesso de gastos pelo descontrole gerado.

- Consumismo exacerbado

Definido pela psicologia como sendo parte do desejo e compulsão humana, a busca incessante pelo consumo, seja por luxo ou por necessidade, que também se alterna de situação para situação, é fundamental para o aumento do endividamento brasileiro.

- Princípio da gratificação

O mais destacado dessa lista, devido a importância e variação de pessoa para pessoa, a capacidade de conseguir estabelecer os momentos certos e livres para se gratificar após tanto trabalho e investimento, faz toda a diferença na própria cultura financeira.

Tudo o que fazemos é em busca de recompensa, de em um futuro próximo todo nosso trabalho, dedicação e desempenho ser reconhecido pelos outros e por nós mesmos, nós permitindo nos proporcionar mimos, viagens, gastos extras e compras em excesso.

Contudo, para isso também deve existir planejamento e entender que o momento deve coincidir com as suas condições e possibilidades atuais, para que o lazer e conforto não vire mais uma dor de cabeça no seu dia a dia. Ficar atento nisso é sem dúvidas, essencial.

A importância da educação financeira e das alternativas para sair do endividamento

Por fim, devemos entender que a chave para a mudança de todo esse cenário é buscar estudar e praticar mais sobre a educação financeira, que é a habilidade de evitar dívidas, controlar o orçamento e saber ter dinheiro guardado, sem deixar de alcançar suas metas.

Para isso, é fundamental melhorar a sua própria cultura financeira, colocando no papel seus gastos essenciais, buscando entender a relação do que você ganha com o que é necessário para seu dia a dia, e assim conseguir separar espaço para seu próprio lazer.

A educação financeira não se trata apenas de controlar gastos e diminuir dívidas, mas de melhorar a qualidade de vida a curto e longo prazo, além de aumentar seu poder pessoal e capacidade de controlar suas ações, focar em investimento e retorno financeiro adequado.

E para conseguir dar esse novo passo, o mercado oferece alternativas para que quite suas dívidas atuais e possua dinheiro para investimentos e mudança na qualidade de vida atual, como pela aderência ao empréstimo FGTS, que busca exatamente essa proporção.

Com os menores juros do mercado, sem parcelas ou boletos adicionais e tudo feito de forma automática direto no seu FGTS, buscar liberar antecipadamente boa parte do seu dinheiro para que consiga uma grana extra e assim, dar novos passos rumo à mudança.

Afinal, dinheiro é oportunidade, é estabilidade, fruto do seu trabalho e que precisa de mudanças na sua relação para com ele. Por isso, não deixe de entender como obter controle financeiro pessoal e virar de vez a chave contra o endividamento.

Pingback: Use seu FGTS como garantia para fazer empréstimo – Saque FGTS